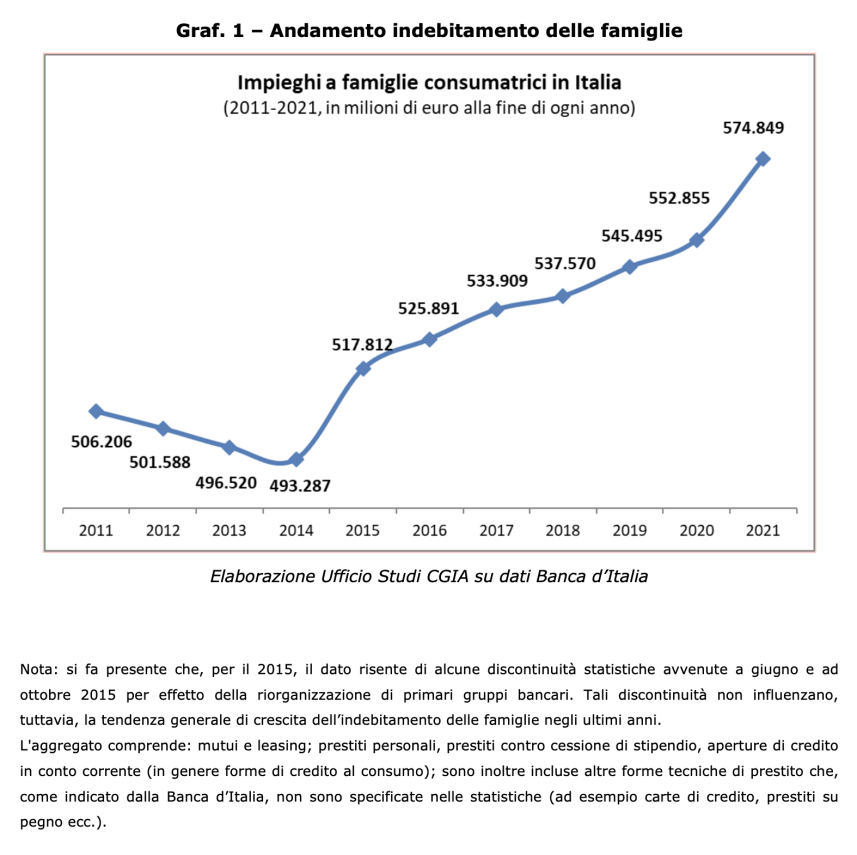

Cresce il debito delle famiglie italiane (aggregato comprende: mutui e leasing; prestiti personali, prestiti contro cessione di stipendio, aperture di credito in conto corrente (in genere forme di credito al consumo); sono inoltre incluse altre forme tecniche di prestito che, come indicato dalla Banca d’Italia, non sono specificate nelle statistiche (ad esempio carte di credito, prestiti su pegno ecc.).

Al 31 dicembre 2021 ammontava complessivamente a 574,8 miliardi di euro (+21,9 miliardi rispetto a un anno prima).

L’importo medio per nucleo famigliare era di 22.237 euro; se confrontato con il dato di 12 mesi prima, la variazione è stata positiva e pari a 851 euro.

A preoccupare l’Ufficio studi della CGIA, comunque, non è tanto ciò che si è in grado di misurare, ma quello che non si riesce nemmeno a intravedere; come, ad esempio, il rischio usura. Un fenomeno, quest’ultimo, che, da sempre, è difficilmente dimensionabile, anche quando si hanno dati statistici recenti sul numero di denunce notificate alle forze dell’ordine. Figuriamoci ora, che gli ultimi dati disponibili sono riferiti a un paio di anni fa.

SITUAZIONE CRITICA, MA NON DRAMMATICA

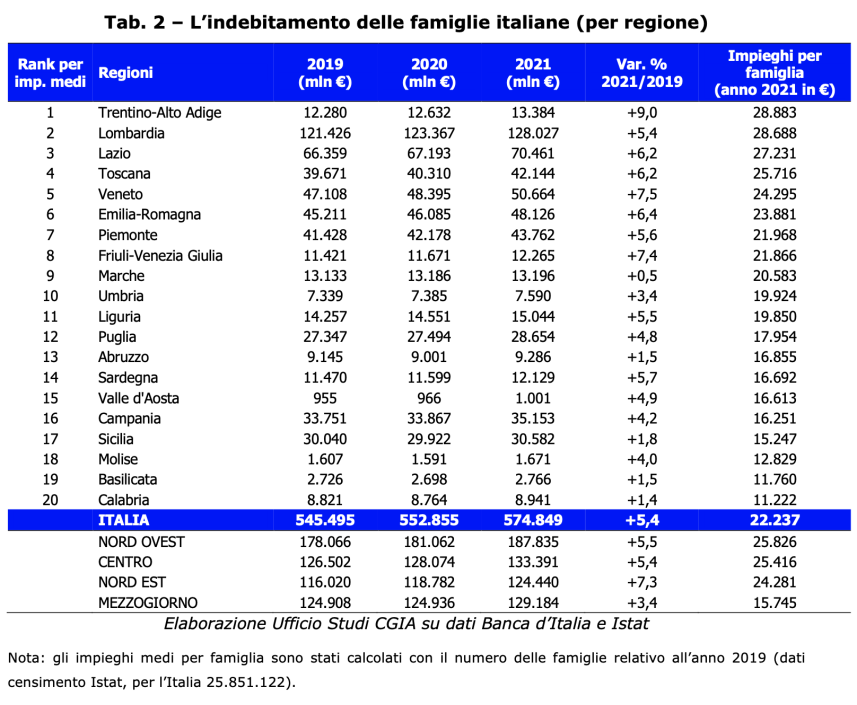

Ancorchè lo stock dei debiti sia in aumento e gli effetti negativi del caro vita e del caro bollette siano esplosi solo dopo l’inizio di quest’anno, la situazione è critica, ma non drammatica. È probabile che l’incremento sia in parte riconducibile alla forte ripresa economica avvenuta l’anno scorso. Va altresì segnalato che le aree provinciali più indebitate sono anche quelle che presentano i livelli di reddito più elevati. Sicuramente in queste realtà tra gli indebitati ci sono anche nuclei appartenenti alle fasce sociali più deboli. Tuttavia, le forti esposizioni bancarie di questi territori potrebbero essere legati ai significativi investimenti avvenuti negli anni scorsi nel settore immobiliare che, ovviamente, sono riconducibili a famiglie benestanti. Altra cosa, invece, è interpretare i dati del Mezzogiorno; benché in termini assoluti la situazione sia meno critica che nel resto del Paese, il peso dell’indebitamento delle famiglie più povere è sicuramente maggiore che altrove. Va altresì ricordato che la maggiore incidenza del debito sul reddito si registra nelle famiglie economicamente più deboli, ovvero in quelle a rischio povertà ed esclusione sociale. I dati dell’Istat ci dicono, inoltre, che le crisi che si sono succedute dal 2008 in poi hanno aumentato il numero dei nuclei familiari in difficoltà economica, visto che gli effetti di questi choc economici hanno aumentato il divario tra poveri e ricchi.

BOLLETTE: GLI AUTONOMI STANNO PAGANDO I RINCARI DUE VOLTE

L’aumento esponenziale dei prezzi, il caro carburante e quello delle bollette energetiche potrebbero peggiorare notevolmente la situazione economica di tantissime famiglie italiane. Segnaliamo, in particolar modo, che molti artigiani, piccoli commercianti e partite Iva stanno pagando due volte lo straordinario aumento registrato in questi ultimi 6 mesi dalle bollette di luce e gas. La prima come utenti domestici e la seconda come piccoli imprenditori per riscaldare e illuminare le proprie botteghe e negozi. Una situazione che per molte attività sta diventando impossibile da sostenere.

USURA: A RISCHIO ARTIGIANI, COMMERCIANTI E PARTITE IVA

Con le sole denunce effettuate all’Autorità giudiziaria non è possibile dimensionare l’usura. Questo fenomeno è molto “carsico”; chi finisce nella rete di questi criminali spesso ha paura di denunciare i suoi aguzzini perché teme per l’incolumità propria e dei suoi familiari. E con la crisi economica ormai nuovamente alle porte, anche le forze dell’ordine denunciano da tempo molti segnali di avvicinamento delle organizzazioni criminali al mondo dell’imprenditoria. In particolar modo di quella composta da artigiani, negozianti e partite Iva. Lavoratori autonomi che si indebitano per poche migliaia di euro, ma nel giro di qualche mese si trovano nell’impossibilità di restituire questi soldi, perché nel frattempo gli interessi hanno raggiunto livelli spaventosi. Sono queste, secondo l’Ufficio studi della CGIA, le realtà più a rischio. Questo dimostra che lo Stato deve intervenire con massicce dosi di liquidità, altrimenti molte imprese cadranno prigioniere di questi fuorilegge. Non solo, ma è necessario incentivare il ricorso al “Fondo per la prevenzione” dell’usura. Uno strumento, quest’ultimo, presente da decenni, ma poco utilizzato, anche perché sconosciuto ai più e, conseguentemente, con scarse risorse economiche a disposizione.

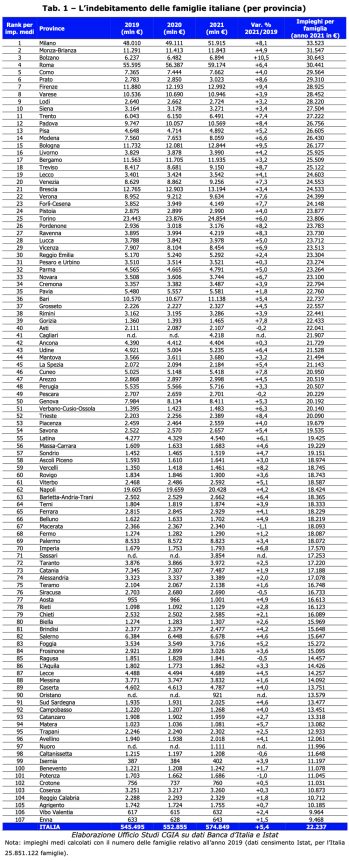

MILANO AL TOP, A ENNA LE MENO INDEBITATE

Le famiglie più in “rosso” sono ubicate nella provincia di Milano, con un debito medio di 33.523 euro; al secondo posto scorgiamo quelle di Monza-Brianza, con 31.547 euro e al terzo posto le residenti a Bolzano, con 30.643 euro. Appena fuori dal podio notiamo quelle di Roma, con un debito medio che ammonta a 30.441 euro, quelle di Como, con 29.564 euro e quelle di Prato con 29.310 euro. Tra le meno esposte, invece, segnaliamo le famiglie residenti nella provincia di Reggio Calabria, con un’esposizione di 10.712 euro, quelle di Agrigento, con un debito di 10.185 euro e quelle di Vibo Valentia, con 9.964 euro. Infine, le famiglie meno indebitate d’Italia si trovano a Enna, con un “rosso” pari a 9.468 euro.

(vedi Tab. 1 e Tab. 2).