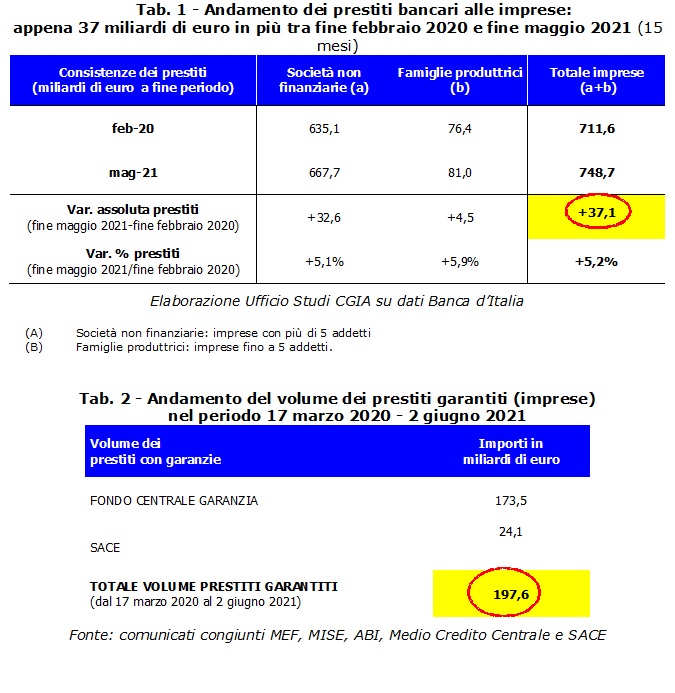

Tra il febbraio 2020, mese che ha preceduto l’avvento della crisi pandemica, e il maggio 2021 , lo stock complessivo dei prestiti bancari erogati alle imprese italiane per fronteggiare la crisi economica è aumentato di 37,1 miliardi di euro, sebbene i prestiti garantiti messi in campo con gli interventi approvati dal secondo Governo Conte siano stati 197,6 miliardi.

Se queste misure di sostegno alla liquidità delle aziende hanno comunque consentito di capovolgere il trend che dal novembre 2011 sino alla fine di febbraio 2020 era stato costantemente negativo, le garanzie pubbliche introdotte dall’ex premier Conte e proseguite anche con l’esecutivo Draghi non sono riuscite ad intaccare con successo la cronica mancanza di liquidità che assilla, in particolar modo, il mondo delle Pmi. A dirlo è l’Ufficio studi della CGIA.

• Le garanzie pubbliche hanno sostituito quelle private già in essere prima dell’avvento del Covid

Perché solo poco meno di un quinto delle garanzie messe a disposizione dallo Stato attraverso SACE e il Fondo di garanzia, che per legge coprono la quasi totalità degli impieghi erogati con questi strumenti, è finito nelle tasche degli imprenditori ? In primo luogo perché una parte delle nuove garanzie è andata a colmare i cali fisiologici del credito in essere e nella sostituzione dei prestiti a breve con aumenti di quelli a medio-lungo termine. In secondo poiché il sistema bancario ha utilizzato una parte di questi miliardi anche per abbattere i propri rischi, sostituendo le garanzie private legate ai prestiti che aveva erogato prima dell’avvento di queste novità legislative. Un modo di agire che sicuramente ha favorito le banche, che così facendo hanno azzerato i rischi di incorrere in crediti deteriorati, e in parte anche le imprese, almeno quelle che prima del mese di marzo del 2020 avevano delle linee di credito aperte con gli istituti. In altre parole, i quasi 200 miliardi di garanzie messi a disposizione al sistema produttivo hanno favorito il credito sostitutivo a scapito, però, di quello aggiuntivo, avvantaggiando, in particolar modo, le imprese che avevano ottenuto i prestiti prima dell’avvento della crisi. Intendiamoci, in linea di principio tutto il sistema economico ha tratto beneficio dall’applicazione di questi 3 provvedimenti, a cui si deve aggiungere anche la moratoria sui crediti a famiglie e imprese introdotta sempre dal secondo Governo Conte. Tuttavia, la cronica mancanza di liquidità in capo alle Pmi è stata solo in parte aggredita.

• L’aumento dei prestiti alle imprese si è esaurito

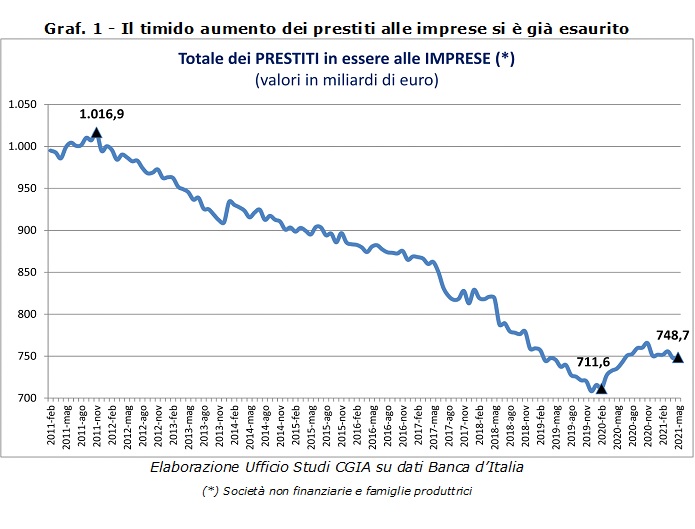

Risulta altrettanto interessante verificare l’andamento registrato negli ultimi mesi dagli impieghi bancari alle imprese. Ebbene, dopo l’introduzione delle misure messe a punto dal Conte bis (marzo 2020), lo stock ha cominciato a crescere raggiungendo il picco massimo a novembre 2020, per poi iniziare una lenta discesa fino allo scorso mese di maggio quando ha raggiunto quota 748,7 miliardi di euro. In altre parole possiamo affermare che, ad oggi, l’azione di sostegno alle imprese in materia di credito si è esaurita. Rispetto alla Banca d’Italia, sul fronte dei prestiti garantiti la Task Force composta da MEF, MISE-Medio Credito Centrale, ABI e SACE aggiornano con maggiore frequenza i propri dati in materia di credito alle Pmi. Attraverso “Garanzia Italia”, ad esempio, fino al 10 agosto scorso le domande presentate dalle grandi imprese sono state 2.898 e i volumi dei prestiti garantiti messi in campo da SACE hanno raggiunto i 27,3 miliardi di euro. Sempre alla stessa data, grazie al “Cura Italia” e al “Decreto Liquidità”, al Fondo di Garanzia per le Pmi sono invece giunte 2.298.440 domande che hanno “generato” 188,3 miliardi di finanziamenti. Questi ultimi dati includono anche i mini prestiti fino a 30 mila euro che, invece, hanno registrato 1.165.502 domande, consentendo l’erogazione di 22,7 miliardi di finanziamenti.

• Banche con bassa redditività tagliano il credito e puntano sui servizi finanziari

I dati dimostrano inequivocabilmente che con le crisi del 2008-2009 e del 2012-2013 le banche italiane hanno ridotto progressivamente il flusso di denaro verso le imprese. A difesa degli istituti di credito si deve tener conto delle forti restrizioni imposte a livello europeo dai nuovi obblighi sulle capitalizzazioni, dall’aumento dei crediti deteriorati e dalla diminuzione della domanda da parte delle imprese meritevoli di liquidità. Tuttavia, nel 2020 non sono state poche le banche che hanno registrato utili anche miliardari che imporrebbero, a queste ultime, una maggiore “disponibilità” nei confronti degli operatori economici del nostro Paese. Più in generale, comunque, il vero problema dei nostri istituti di credito è dovuto alla bassa redditività che ha costretto molte banche a diversificare i ricavi. Come ? Riducendo l’erogazione degli impieghi che con tassi di interesse attivi molto contenuti ha reso questo servizio meno conveniente di un tempo. Per queste ragioni molti istituti hanno spostato il proprio business su attività meno rischiose. Vale a dire sulle prestazioni accessorie e di natura finanziaria. Altresì, non va nemmeno dimenticato che, seppur in forte diminuzione rispetto a qualche anno fa, le sofferenze bancarie hanno ancora delle dimensioni economiche rilevanti. Alla luce di ciò, molte banche sono state costrette dalle disposizioni europee ad aumentare gli accantonamenti e, conseguentemente, a ridurre le erogazioni di credito o a concedere i prestiti a condizioni più rigide. Una situazione che ha penalizzato soprattutto le piccole imprese.