Potrebbero essere a rischio le importazioni: soprattutto di Lombardia e Veneto

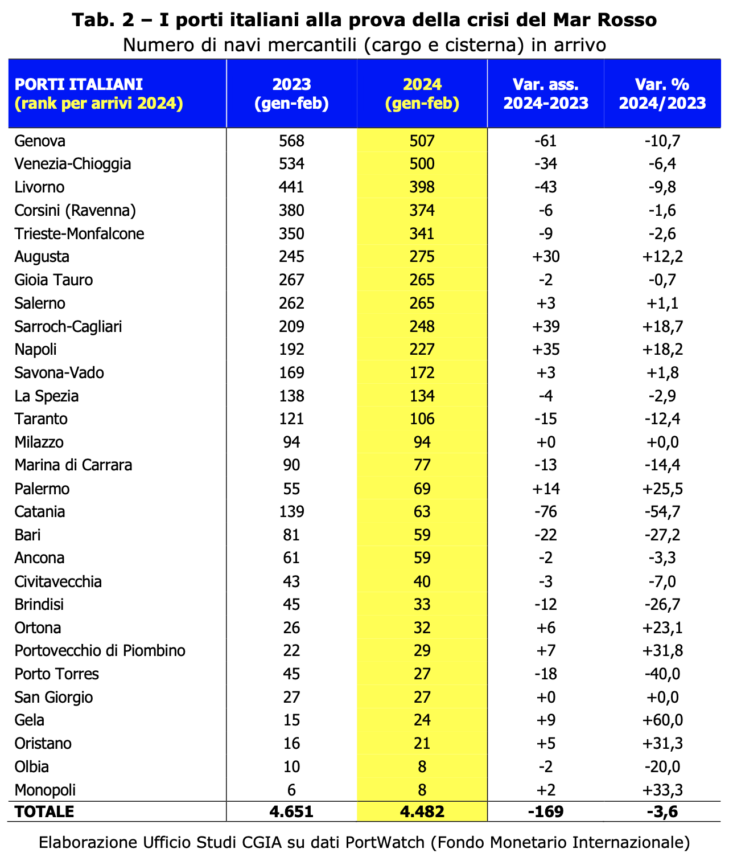

Fino ad ora, i venti di guerra che soffiano in Medio Oriente non hanno ancora prodotto effetti particolarmente gravi per i nostri scambi commerciali. Tra i primi due mesi del 2023 e lo stesso periodo di quest’anno, infatti, il numero di navi mercantili (cargo e cisterna) in arrivo nei porti italiani è diminuito di 169 unità (pari a -3,6 per cento del totale arrivi).

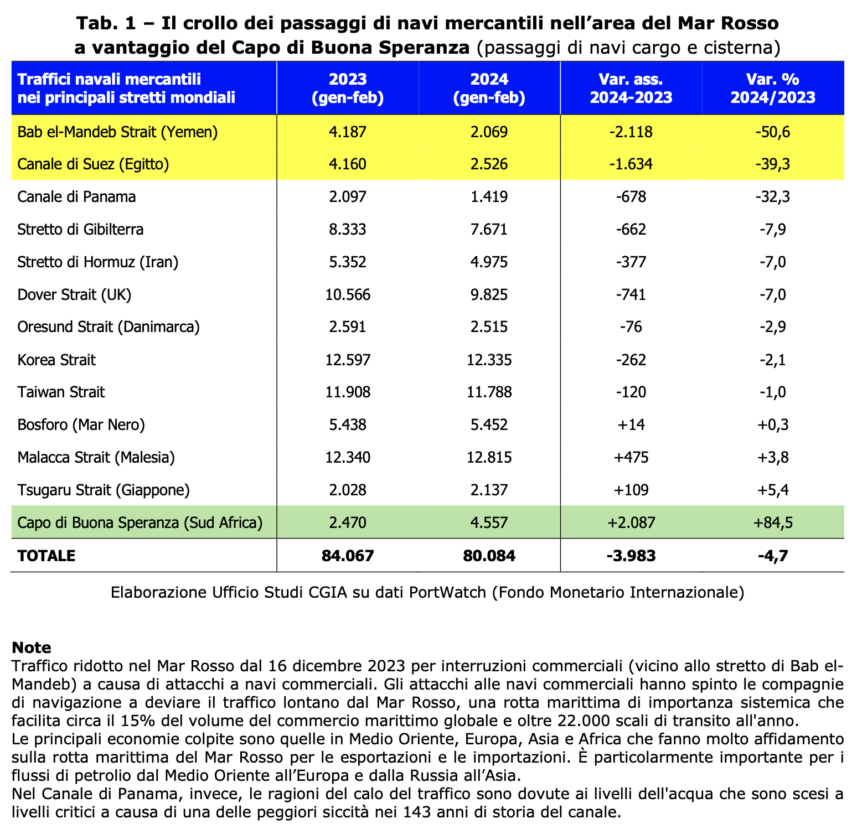

Insomma, la guerra tra Israele e Hamas e gli effetti che la stessa sta provocando nella regione del Mar Rosso non si sono ancora fatti sentire in misura importante. Certo, il crollo dei passaggi delle navi mercantili nei primi due mesi del 2024 negli stretti di Bab el-Mandeb Strait (Yemen) (-50,5 per cento) e nel Canale di Suez (Egitto) (-39,3 per cento) è stato significativo; conseguentemente, i transiti lungo il capo di Buona Speranza (Sudafrica) hanno subito un’impennata dell’84,5 per cento (vedi Tab. 1).

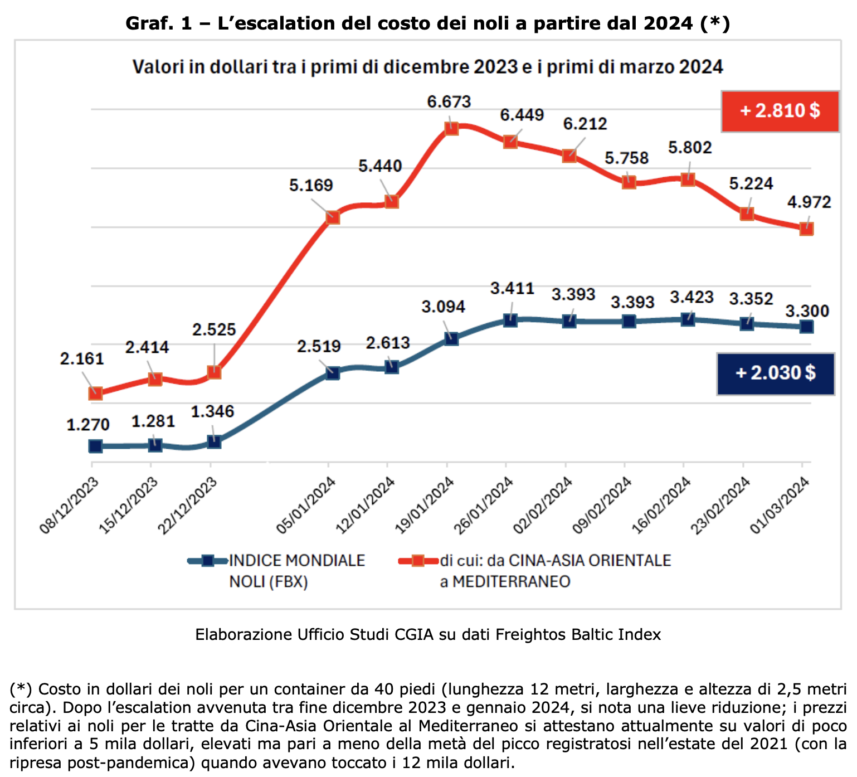

Questo vuol dire che, almeno fino adesso, le navi mercantili provenienti dal Sud Est Asiatico sono approdate quasi tutte nel Mediterraneo e successivamente nei nostri porti. Ovviamente i tempi di percorrenza si sono allungati, provocando un deciso aumento del costo dei noli. Per un container di 40 piedi (lunghezza 12 metri, larghezza e altezza di 2,5 metri circa) che a metà gennaio ha percorso la rotta Cina-Asia Orientale è arrivato fino al Mediterraneo, il prezzo ha toccato il picco di 6.673 dollari. Nulla a che vedere, comunque, con le tariffe che venivano praticate nell’estate del 2021, quando si aggiravano attorno ai 12.000 dollari. Va altresì segnalato che rispetto a un paio di mesi fa i costi sono in discesa. Lo scorso 1 marzo, infatti, il prezzo è sceso a 4.972 dollari per container, contro i 3.300 dollari registrati dall’indice mondiale noli calcolato da Freightos Baltic Index (vedi Graf. 1). A dirlo è l’Ufficio studi della CGIA.

Porti: a Genova, Livorno e Venezia meno attracchi

Come dicevamo più sopra, tra il primo bimestre del 2023 e lo stesso periodo di quest’anno il numero delle navi mercantili (cargo e cisterna) in arrivo nei porti italiani ha subito una riduzione di 169 unità (-3,6 per cento del totale). Tra i principali sistemi portuali presenti nel Paese, la contrazione più importante in termini assoluti ha riguardato Genova che ha visto diminuire gli attracchi di 61 unità (-10,7 per cento). Seguono Livorno con -43 (-9,8 per cento) e Venezia con -34 (-6,4 per cento). In controtendenza, invece, i risultati conseguiti dal porto di Augusta (Questo sistema portuale si caratterizza per la forte presenza di attività petrolifere, di rimessaggio e di cantieristica) che ha registrato un aumento degli approdi di 30 unità (+12,2 per cento), da quello di Napoli (Le specificità di questo sito riguardano la cantieristica, il cabotaggio e i trasporti merci per la Sicilia e la Sardegna) con +35 unità (+18,2 per cento) e da quello di Sarroch-Cagliari (questa struttura è specializzata in attività petrolchimiche/petrolifere, traffico commerciale, transhipment e Ro-Ro) con +39 unità (+18,7 per cento) (vedi Tab. 2).

A rischio le importazioni, in particolare di Lombardia e Veneto

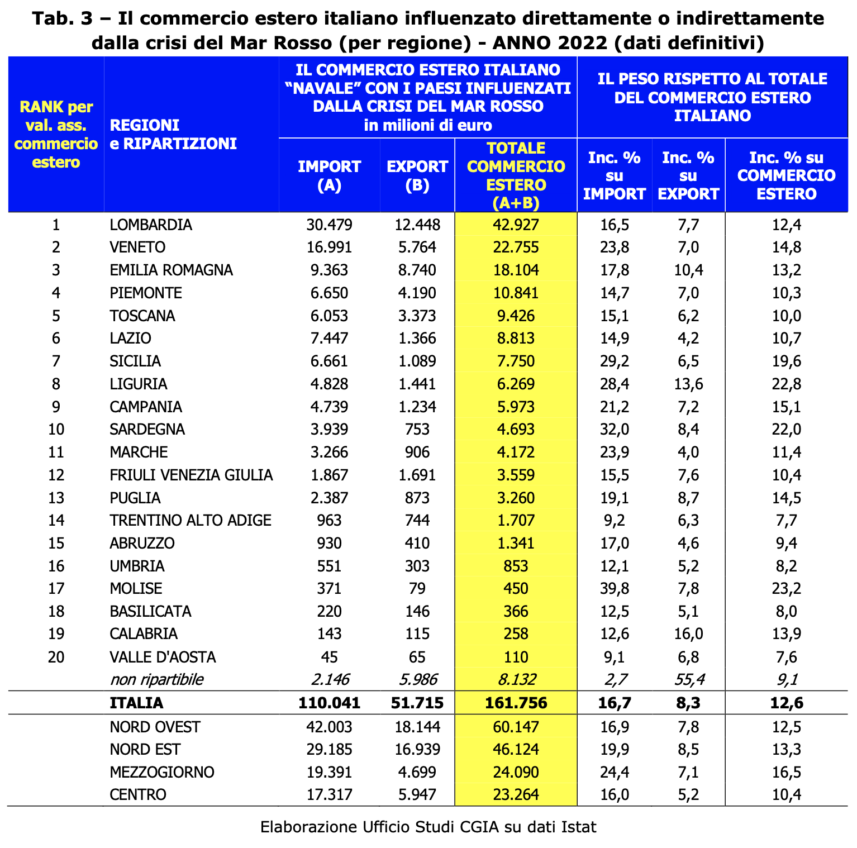

In riferimento agli ultimi dati statistici disponibili (anno 2022), il commercio estero italiano (import + export) che “viaggia” su nave con i paesi influenzati direttamente o indirettamente dalla crisi del Mar Rosso (import-export che avviene attraverso trasporti marittimi con i paesi dell’Asia Centrale, dell’Asia Orientale, dell’Oceania e del Medio Oriente; per queste aree il trasporto marittimo rappresenta i 2/3 (66%) del valore totale degli scambi commerciali (161,7 miliardi di euro di 246,8 miliardi di euro, su dati definitivi 2022). Il totale dell’import-export italiano nel mondo è stato pari a 1.286 miliardi di euro nel 2022 (660 miliardi di euro di import e 626 miliardi di export). I dati risultano, da un lato in parte sovrastimati, per effetto di alcuni paesi del Medio Oriente che non “gravitano” sul Mar Rosso come Siria, Giordania, Israele, Libano, Georgia, Armenia e Azerbaigian (ma che comunque si trovano in un’area attualmente ad elevata tensione geo-politica), e dall’altro in parte sottostimati, in quanto non sono inclusi i paesi dell’Africa Sub-Sahariana Orientale, territori per cui il commercio estero con l’Italia ha convenienza a passare per Suez) ammonta a 161,7 miliardi di euro. Questo importo incide sull’intero commercio estero del nostro Paese per il 12,6 per cento. Di questi 161,7 miliardi, 110 (pari al 68 per cento) riguardano le importazioni e “solo” 51,7 miliardi di euro (pari al 32 per cento) le esportazioni. Alla luce di queste cifre, se la situazione nell’area Mediorientale dovesse precipitare ulteriormente, l’impatto negativo si potrebbe far sentire maggiormente sulle importazioni di merci. A livello regionale, Lombardia e Veneto sono le realtà che potrebbero essere le più a rischio: se la prima cuba nei paesi interessati 30,4 miliardi di importazioni, la seconda quasi 17. Di seguito l’Emilia Romagna con 9,3 miliardi e il Lazio con 7,4 miliardi. Sul fronte delle esportazioni, invece, la più in “pericolo” rimane ancora una volta la Lombardia che registra 12,5 miliardi di vendite in queste aree. Seguono l’Emilia Romagna con 8,7 e il Veneto con 5,7 miliardi di euro (vedi Tab. 3).

Va altresì sottolineato che il valore dell’import influenzato dalla crisi del Mar Rosso si sta riducendo rispetto al 2022 (da 110 miliardi di euro si è passati ai 95 stimati per il 2023), per effetto della discesa dei prezzi delle importazioni, in particolare dei prodotti energetici. Se, invece, le tensioni in quella regione dovessero proseguire, non è da escludere una nuova impennata dei prezzi sia del greggio che del gas naturale.

In pericolo macchine e prodotti petroliferi/chimici

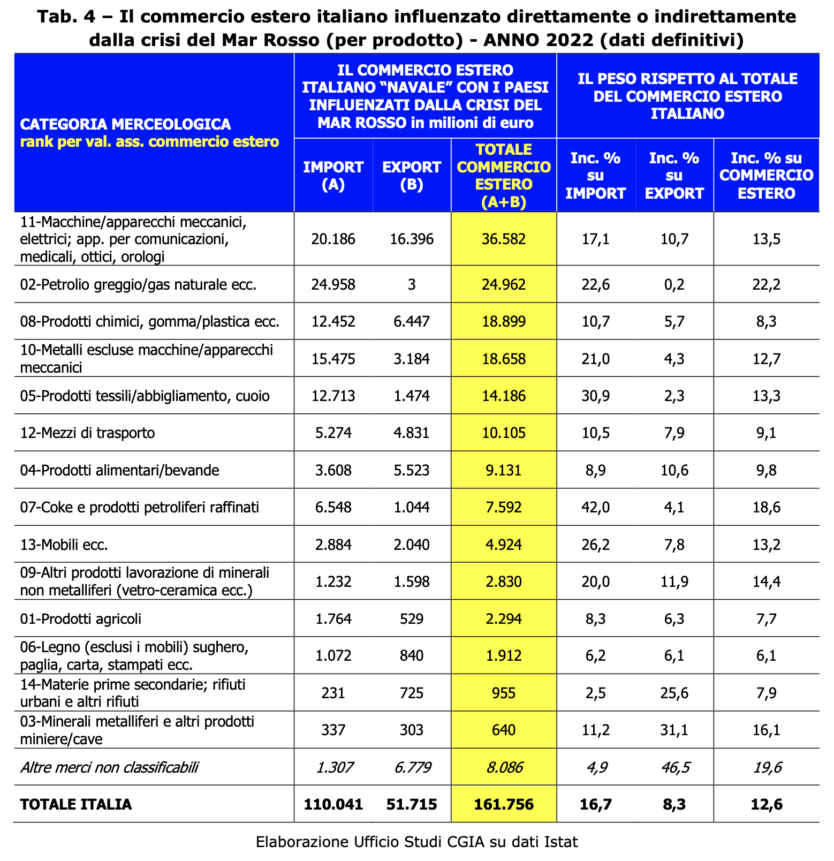

Dall’analisi delle categorie merceologiche emerge che dei 161,7 miliardi di euro a cui ammonta il commercio estero con i paesi influenzati dalla crisi del Mar Rosso, sono le macchine e gli apparecchi elettrici/meccanici le produzioni che potrebbero essere più penalizzate dai venti di guerra che stanno soffiando in quell’area. Gli ultimi dati disponibili ci dicono, infatti, che questa categoria merceologica vale complessivamente 36,5 miliardi di euro all’anno (20,1 di import a cui si sommano 16,4 miliardi di export). Seguono i prodotti petroliferi e il gas naturale con 24,9 miliardi di import, i prodotti chimici/gomma/plastica con 18,9 miliardi (12,4 di import e 6,4 di export) e i metalli con 18,6 miliardi di euro (15,4 di import e 3,2 di export) (vedi Tab. 4).

Subscribe to our newsletter!